【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

亚马逊和Flipkart一直坚称自己遵守了印度法律,但印度执法局多年来一直在调查这两家公司通过精选卖家控制商品库存的指控。

随着科技的发展和金融产品的多样化,消费者的选择变得更加丰富。然而,面临更多选择的同时,不少投资者因缺乏基本的金融知识导致财产损失,并因此信用受损。

有信走遍天下,失信寸步难行。日常中,我们会遇到哪些损害信用的“大坑”?这些不好的行为如何损害金融消费者的权益?今天,小C联合中国工商银行广东省分行以“信用”作为主题,以4张漫画的4个案例故事,为大家科普金融知识,帮助金融消费者学会珍惜信用,避免钱财和信用“两空”,共同构建良好金融秩序。

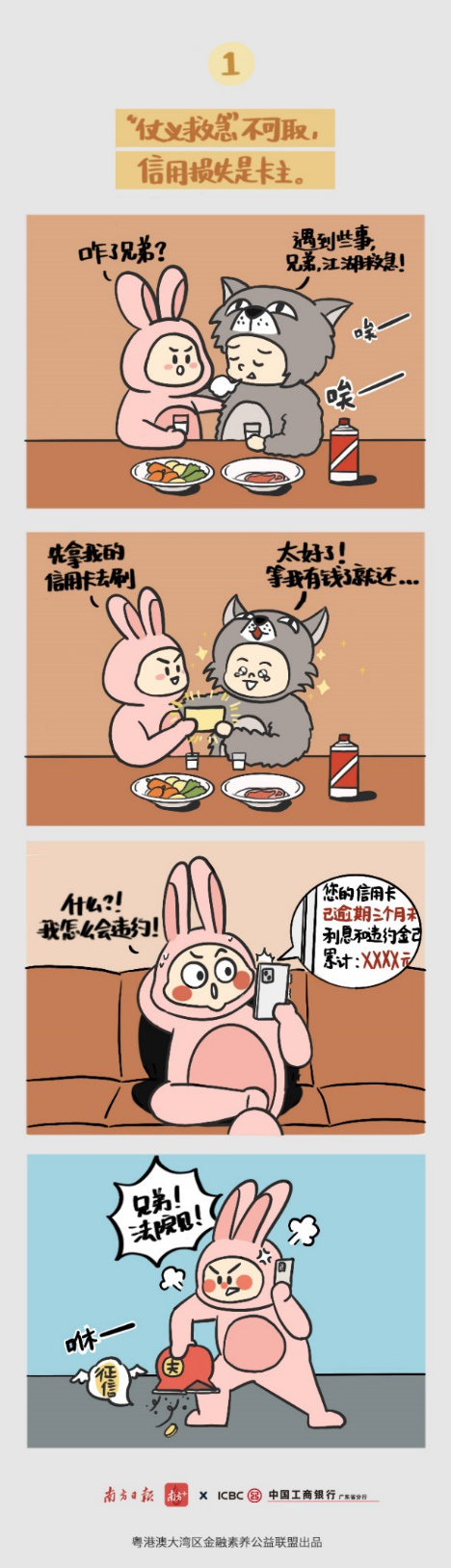

● 出借信用卡

【案例】

【案例】

老张和老许已是多年交情。老许因做生意需要用钱,老张就将自己信用额度7万元的信用卡出借给老许使用。一开始,老许使用信用卡套现后还会每月偿还,但是一段时间后,老许不再偿还信用卡。

随着老张的信用卡开始逾期,不仅欠下老许使用的未偿还金额,还产生逾期还款违约金和利息等损失。无奈之下,老张只能自掏腰包偿还信用卡,并将老许起诉至法院。

【提醒】

出借、出租、出让信用卡绝不是儿戏,江湖救急要三思。

现实生活中,有人会碍于亲情、友情、同事关系等,将信用卡借给他人使用,殊不知这样的行为带来了多重风险。因为无论信用卡由谁实际使用,但是该张信用卡仍归属于持卡人所有。一旦实际使用人额度透支、逾期不还,会损害持卡人的征信,甚至出借的信用卡被用于违法行为,一旦发生,持卡人还应当承担相应责任。

● 逃废债

【案例】

借款人王某在向银行及网络贷款平台贷款后,无力按期还款。通过短视频渠道,王某联系到“代理维权”的“专业律师团队”,并按照要求,提供了身份证、银行卡等个人信息,同时缴纳了1万元“代理费”。根据“代理维权”人员设计的投诉话术,王某反复向金融监管机构投诉,并拒绝银行方的任何接触沟通。

因未按期还款,也没有及时、正面与银行接触协商,不久王某发现自己的贷款逾期并产生了逾期利息及违约金等费用,最终也导致个人的征信记录逾期。与此同时,泄露的信息也产生了恶果,王某总是收到各种推销电话,不胜其扰。

【提醒】

受到不法“代理中介”唆使,金融消费者支付高额“代理费”的同时,还承担了未按期还款导致逾期产生违约金及利息等费用,让金融消费者承担了额外的金融风险,加重了负担。与此同时,因未按期还款留有逾期等信用污点,对金融消费者后期申请银行贷款、买房、买车、就业等方面将造成负面影响。

此外,非法中介在代理投诉时会要求消费者提供包括卡号、身份证、手机号、家庭地址等个人敏感信息,可能造成个人信息被泄露或被非法利用的风险。

● 骗贷

【案例】

嫌疑人徐某找到游某称帮其免费购房,游某听到后非常心动。随后徐某串通同伙中介,隐瞒实际房价为32万元的事实,编造合同金额为60万元的购房合同。听从徐某的安排,游某以自己的名义向银行申请了42万元的住房按揭贷款。贷款下来后,扣除房屋款,多出的10万元被中介占为己有。

此后,游某被 “包装”成为“成功人士”,以百货店营业执照和虚假流水等虚假证明文件向银行申请信用贷款、汽车贷款。贷款所得的钱款被徐某占为己有,但徐某表示,这些钱不用游某来还。

在徐某华替游某偿还了三个月的房贷后,便下落不明。游某无偿还能力,面临被多家银行起诉的风险,游某意识到被骗了选择报警。

【提醒】

帮人“背债”,看似是“发快财”的“捷径”,实际上却是“损人不利己”的火坑。一些非法中介往往以“高额好处费”“干一票就上岸”“银行拿你没办法”等话术,诱惑他人替别人承担债务。

当“职业背债人”扛起了别人的债务,不仅需要承担偿还欠款的民事责任,还可能因涉嫌诈骗、非法集资等行为触犯刑法。

● 信用卡套现

【案例】

白某希望通过扩大养殖规模提高经济收益,但苦于手头资金紧张难以如愿。经过朋友“点拨”,白某想到了以信用卡套现的方法筹集资金。随后,白某在银行办理了一张信用卡,并先后在商户POS机上以虚假的交易刷卡消费18万元,商户收取5%作为手续费,剩余款项返还给白某。

然而,在扩大养殖规模后,白某经济收益却未见好转。眼看信用卡还款日期渐近,且已逐渐产生利息和违约金等额外费用,白某却已无力偿还。

【提醒】

信用卡仅限于日常消费使用,流入非消费领域或者有违规交易行为都将会受到处罚。

如果持卡人违规套现,被发现后不仅会被降低授信额度,甚至会被限制金融交易,冻结资金,拉入征信黑名单,甚至会触犯“信用卡诈骗罪”,都会受到法律的制裁。

脚本:黎华联

设计:林晓倩炒股配资平台哪家好