(原标题:国电电力)福建股票配资

总体从板块归母净利润来看:

火电归母在2024年同比增加10亿元,为41亿元

水电归母在2024年同比减少6亿元,为12.42亿元

新能源归母在2024年同比减少3.69亿元,为13.8亿元

其他板块的归母在2024年同比增加40亿元

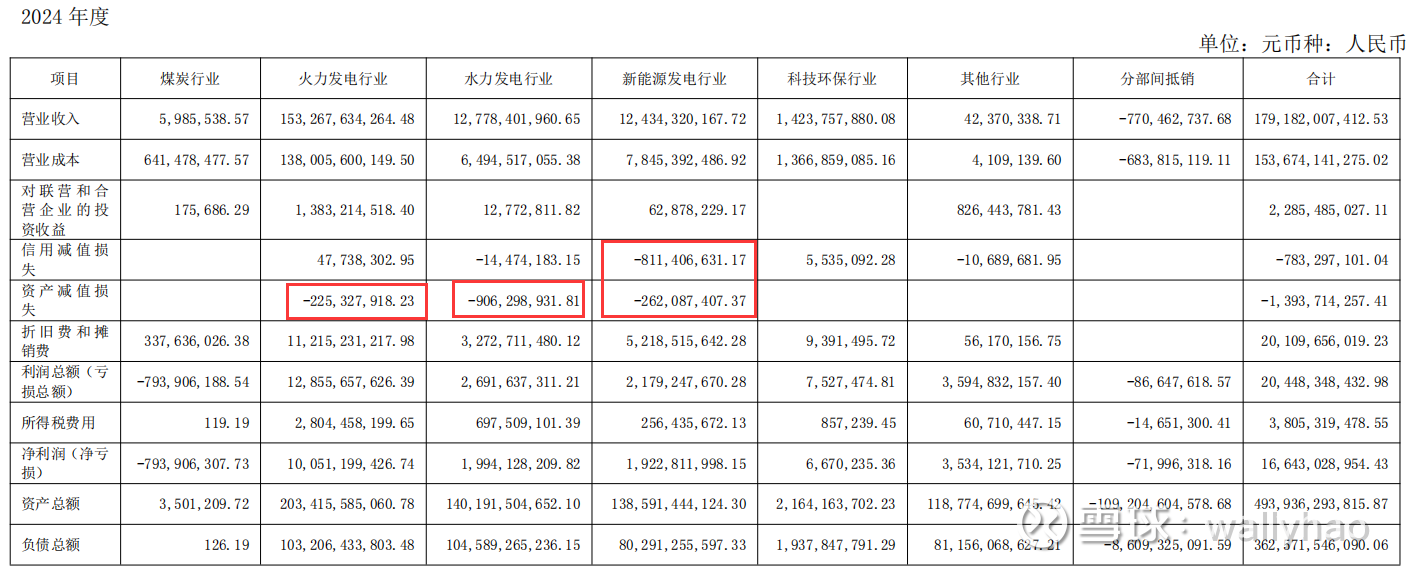

从减值上来看,全年资产减值14亿元,主要是水电贡献9亿元,火电和新能源各贡献2亿元,但是信用减值的8亿元基本是新能源业务贡献的。

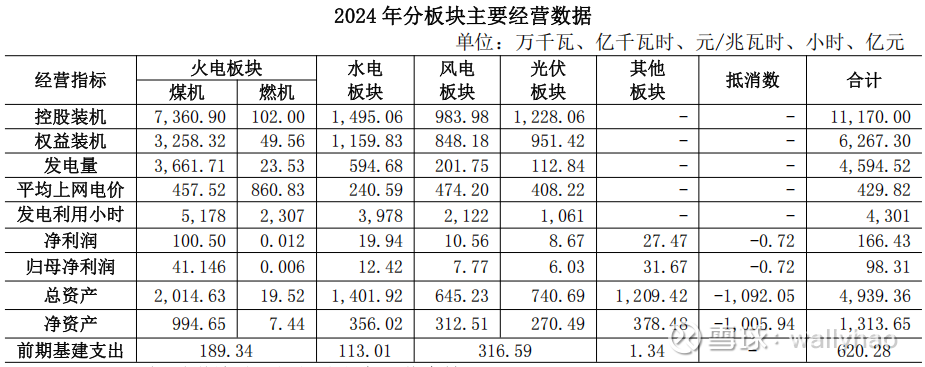

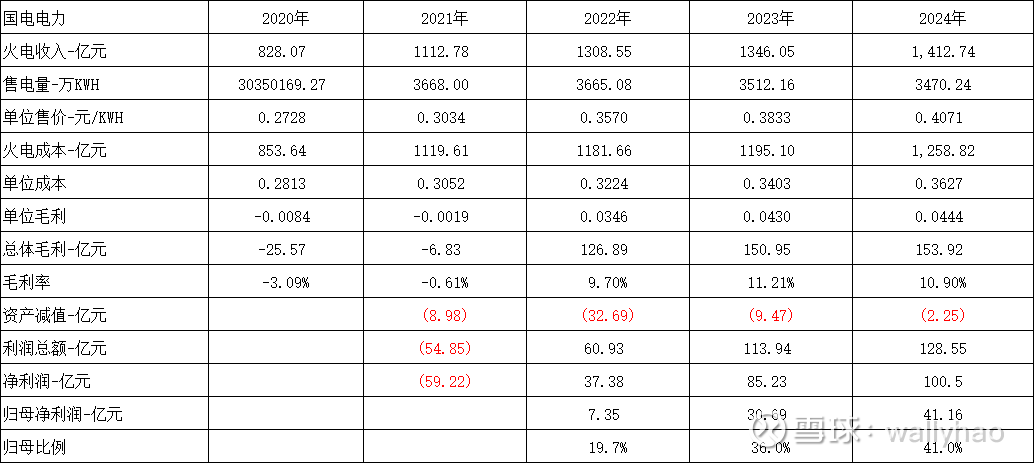

公司公布2023年火电的上网电价是461.28元/MWH,2024年公布的是457.52元/MWH. 后面算出的数据和这个不相符。火电的毛利在2024年时同比增加的。

火电板块的投资收益不可忽视,2024年的投资收益是13.83亿元,2023年仅为8.18亿元,增加哦了5亿多元。2024年归母净利润一共增加10亿元,有一半是投资收益创造的。资产减值由9.47亿元减少至2.25亿元,也为净利润增加做出了贡献。

随着劣质资产的剥离,火电资产的减值已经相较于2023年大幅减少,2023年火电资产减值是9.47亿元,2024年仅为2.25亿元。

公司每年消耗标煤1.1亿多吨标准煤,在2025年动力煤现货继续下降的情况下,国电的用煤成本也会继续下降,其下降幅度可能是现货价格下降的一半。若是2025年公司的入炉标煤单价下降22元/吨,则火电成本下降24亿元。若是火电上网电价均价下降1分钱/KWH,则公司对应的火电收入减少35亿元。如果火电电价在2025年只是下降1分钱,其可以被煤价下降抵消。

总体来看。2024年是公司火电大丰收的一年,上网电价高位,用煤成本下降,资产减值降至近些年最低,加上投资收益增加,所以归母净利润达到了41亿元。2025年的电价不可能上涨可能略有下降,同时煤价略有下降,总体归母净利润可能在30-40亿元左右。

水电公司公布2023年水电的上网电价是245.7元/MWH,2024年公布的是240.59元/MWH. 后面算出的数据也是呈现一点下降。2024年全年的水电价格相较于2023年略降,但是由于发电量增多,水电部分的毛利还是由56.87亿元增加至62.44亿元,增加了5.57亿元。增加的毛利预计大部分是大渡河创造的:国能大渡河2023年归母净利润是17.93亿元;2024年大渡河的归母净利润是21.32亿元,同比增加3.4亿元。

由于大兴川水电站计提了8.42亿元,使得公司水电业务的净利润收到了影响。但是这种减值是一次性的,所以明年公司水电的盈利应该不差。

若是2025年的上网电量仍是590亿KWH,电价相较于2023年不变的话,公司的水电归母净利润应该在21亿元左右。

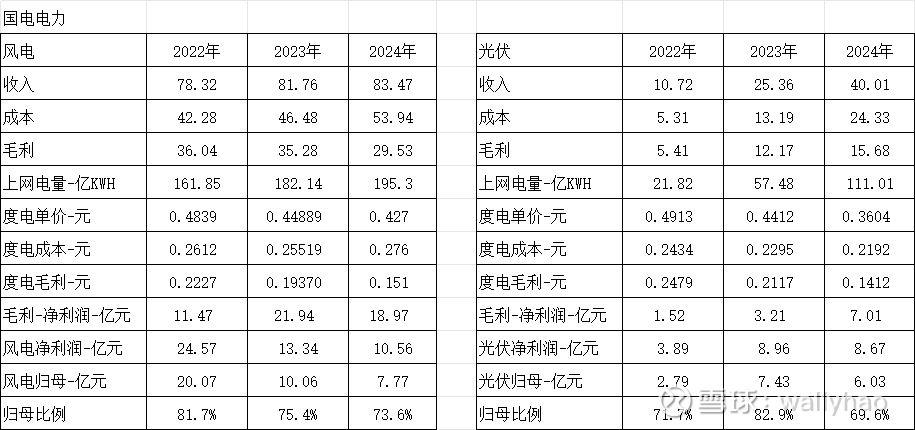

新能源的盈利水平逐步下降,仅仅两年的功夫,每度电的毛利就下降了1毛钱左右。

新能源是计提的重灾区。如上所述,新能源减值在10多亿元,主要是信用减值8亿元和资产减值2亿元;2023年的信用减值时7亿元,资产减值是5亿元。

2024年公司的新能源装机为:风电 983.98 万千瓦,太阳能光伏1228.06万千瓦。新能源方面的资本性支出在2025年为279亿元(2024年为316亿元)。即使公司在2023年有一些新建,也架不住电价下降和计提,2025年新能源归母净利润应保守估计,算10亿元吧。

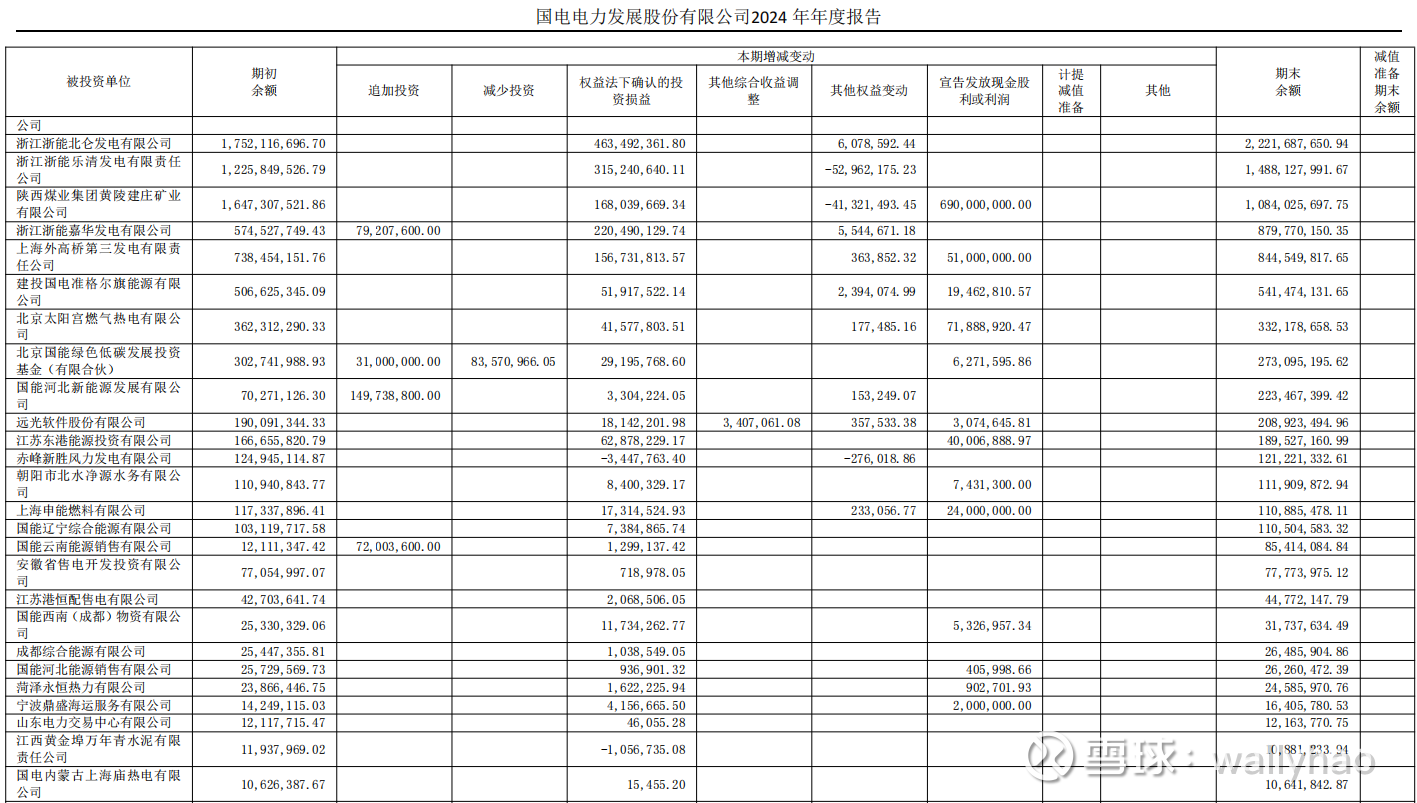

业务剥离公司将其持有的国电建投内蒙古能源有限公司的50%股权出售给了国家能源集团。

国电建投是国电电力和河北建设投资集团合资建设的煤电一体化项目,煤矿侧为察哈素煤矿,发电侧为布连电厂(2×66万千瓦,2013年3月全部投产)。2023年察哈素煤矿被当地政府要求停产,使得公司的业务受到影响。2023年1-11月,察哈素煤矿累计完成商品煤产量317.32万吨,同比下降66.97%;布连电厂累计完成上网电量43.91亿千瓦时,同比下降33.91%。这使得国电建投公司2023年净利润为-4.89亿元。

下图为国电建投的基本财务指标:

项目剥离之后,公司不再有煤炭业务。

应该就是处理的这个业务,使得公司获得了40多亿元的投资收益。

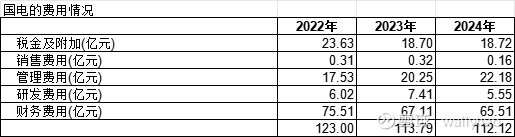

公司挖潜增效,精益成本管控。聚焦“一利五率”目标,扎实开展归母净利润提升行动,推动成本管控、财务税费和资本运作协同创效,积极开展高息贷款置换,带息负债增加 242.64 亿元的情况下,公司综合资金成本率较年初下降 0.29 个百分点,节约资金成本 9.09 亿元。

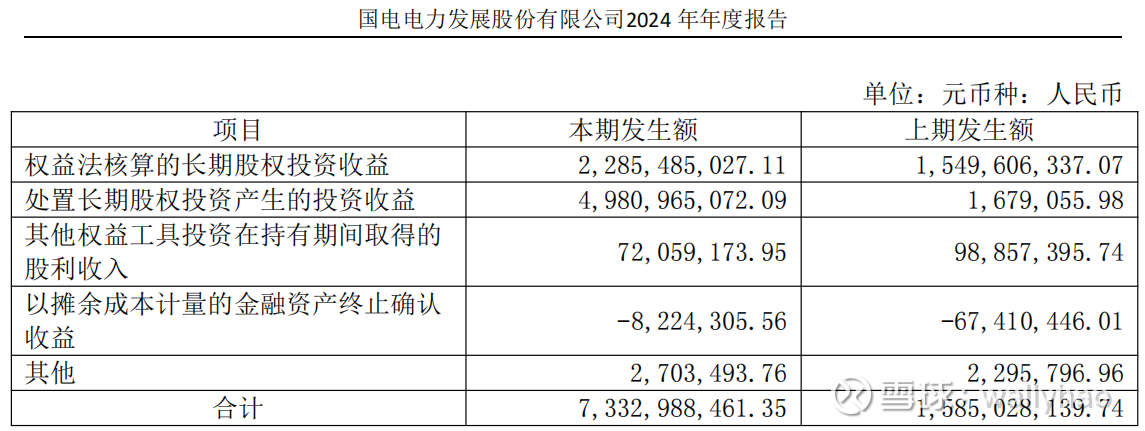

关于公司的股权投资:

公司长期股权投资有很多是火电,还有一些煤矿,夹带着杂七杂八的投资。2022年的长期股权投资收益很少的原因就是很多火电企业亏损,这些火电的亏损加起来能有8亿元左右,即使晋能控股和陕西煤业的子公司能有投资收益,也被这些亏损吃的七七八八了。到2024年,火电企业盈利向好,这些火电企业创造的投资收益大幅增加,达到了十几亿元,反而两个煤矿的收益收益降低了。展望2025年,公司的投资收益估计仍会延续2024年的势头,但是煤矿上的投资收益可能会减少,预计长期股权投资收益在20亿元左右。

公司处置的股权资产收益到底记在了哪个板块上面很难确定。但是基本可以确定没记在火电业务上。按公司年报,公司火电业务在2024年的利润总额是128亿元,比2023年多出15亿元,主要是公司的资产减值在2024年少了7亿元,火电业务的投资收益增加了5亿元,这两年的火电的毛利都在150多亿元,所以处置的股权收益应该不在火电业务上。但是用同样的方法,就可以发现水电业务和新能源业务上也没有记载这些股权收益。

在2025年,公司在火电方面归母在30-40亿元差不多,水电方面的归母净利润大概是21亿元,新能源为10亿元,合计在60-70亿元左右。如果水电电价可以增长的话,可能会更多一些。

考虑到目前火电业务逐渐转向稳定状态,水电的商业模式很好,加上水电的价格可能会有所增加,所以目前的估值并不算贵。

$国电电力(SH600795)$

福建股票配资

福建股票配资

上一篇:股票配资炒股平台 联邦法官裁定谷歌非法垄断部分在线广告技术市场

下一篇:没有了