据美国战争研究所报道,我国陕西宝鸡特种车辆制造公司生产的虎式装甲车已出现在乌克兰顿巴斯前线。这款4X4轻型轮式车辆,配备反无人机技术,具备二级防护能力,能够抵御多种攻击,成为俄军的重要装备。虎式装甲车的出现,无疑为俄军在前线的战斗力提供了强有力的保障。

2023年10月7日,随着哈马斯发起的“阿克萨洪水”行动,巴以冲突再次引燃。哈马斯与以色列除了在军事层面的直接对抗外,双方在社交媒体平台上的认知传播行动也尤为引人注目。在这个以信息为武器的认知传播战场上,真实与虚假的信息交织传播,仇恨与同情等情绪在网络空间中迅速扩散,加沙地带的人民成为了全球关注的焦点。本文从冲突双方分别入手,分析其策略特点。

汇通财经APP讯——美国石油产量持续显示出增长停滞的迹象,原油库存处于五年来的低点,欧佩克+的出口现在才开始下降。尽管有这些积极的发展,石油价格还是暴跌了。为什么?因为需求受到了经济疲软的冲击。

因此,能源多头应该继续利用这些抛售来增加长期头寸,但要明白,三位数的油价在中短期内是不可能的。

石油供应继续疲软

我对能源的长期看涨论点的核心,是美国石油和天然气产量增长放缓。我最近深入研究了这一动态,详细介绍了我们如何看到美国石油产量即将见顶的迹象。

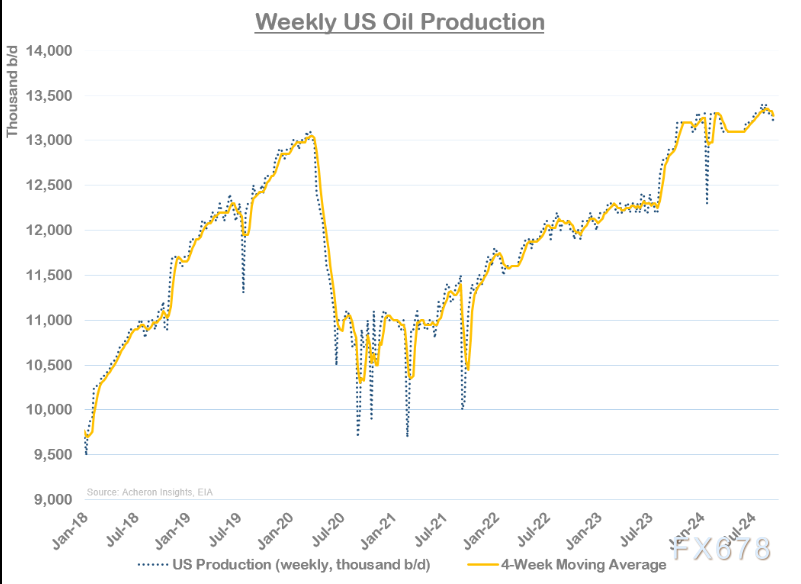

整个9月份,我们继续看到石油产量低迷的迹象。如上图所示,EIA的每周隐含产量数据已经连续12个月持平。

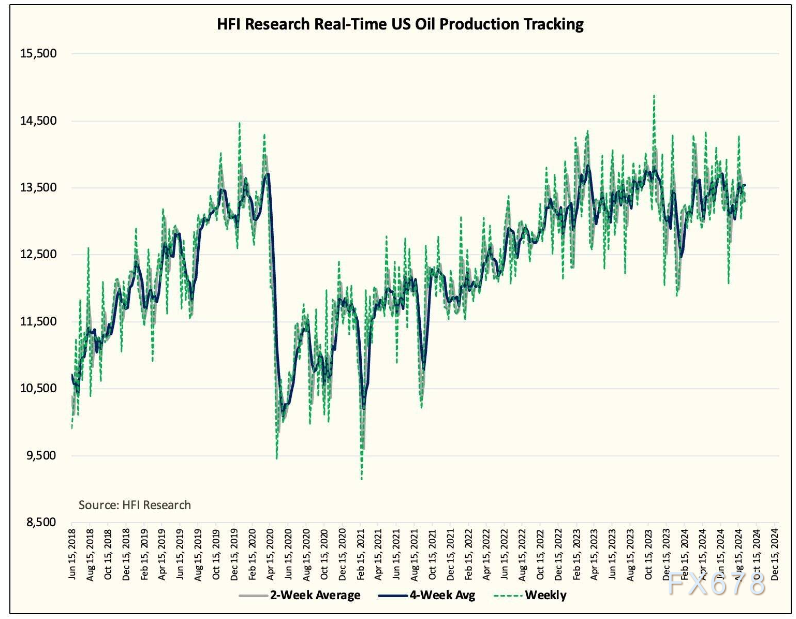

尽管EIA的周产量数据不可靠,因为它们仅仅是估计(与更可靠的月度数据相比),但这是支持美国石油产量增长受到挑战这一观点的又一个标志。重要的是,美国石油产量的其他实时指标也证实了这一动态,如下图所示,由HFI Research提供。

美国石油产量的增长可能会在2024年出人意料地下滑。到目前为止,这种情况似乎正在发生。

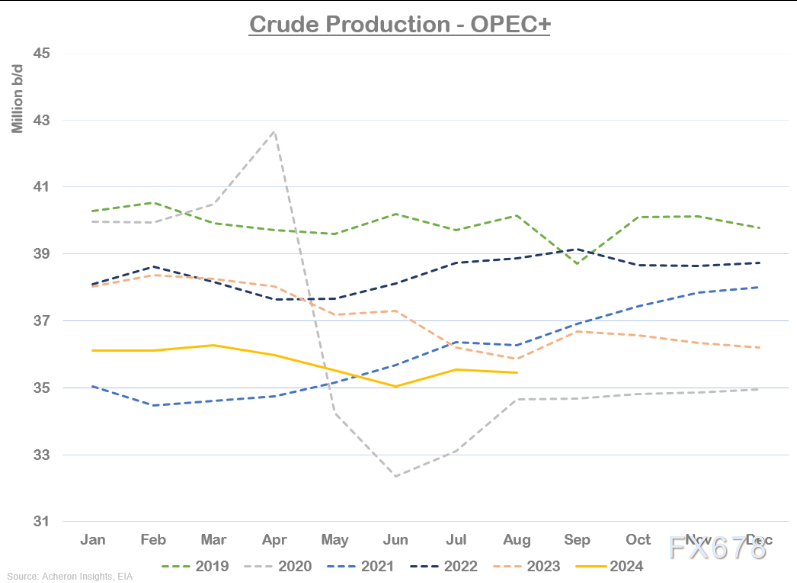

除了美国的供应,欧佩克+的减产现在才转化为出口下降。如下图所示,尽管欧佩克+的产量处于2020年以来的最低水平,但直到过去几个月,欧佩克+的实际出口才开始下降。2024年前6个月,出口远高于2022年和2021年的水平。

这里的关键是,直到最近,欧佩克+减产的实际供应减少量远小于你所认为的共识,这意味着即将到来的12月减产的解除不太可能像市场预期的那样看跌。

库存一直在减少

最近几个月,我们还看到了相对看涨的库存变化。尽管库存下降与季节性平均水平不一致,但原油库存在过去三个月里下降得尤其明显。尽管原油和石油总库存没有下降到同样的程度,但美国原油库存目前处于5年来的低点。

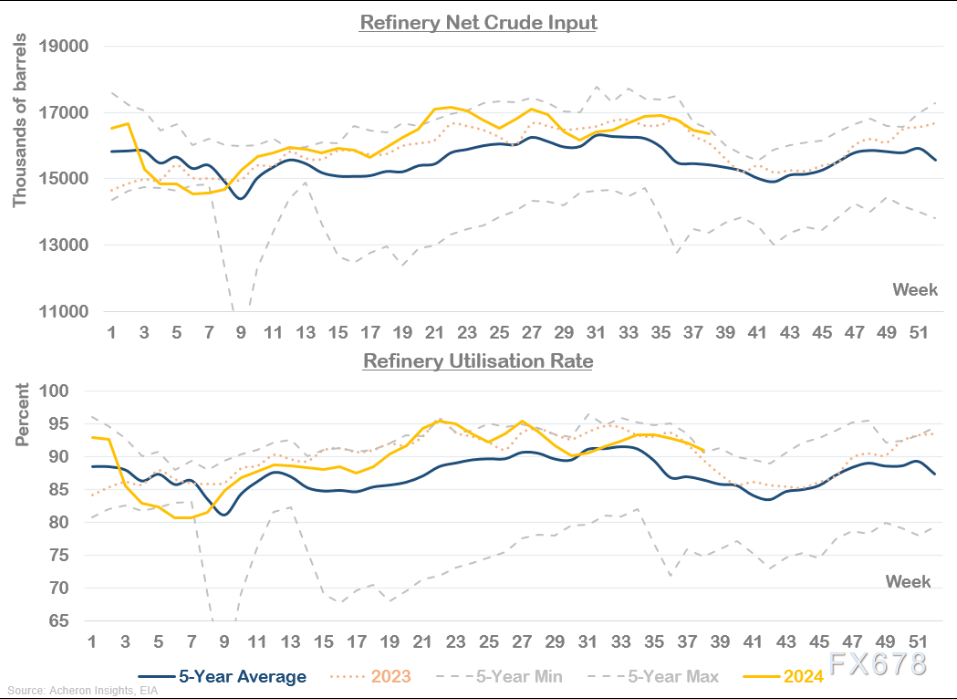

如下图所示,推动原油价格相对于其他石油产品的原因是炼油厂的开工率一直高于平均水平。

为什么油价在下跌?是需求

如果原油库存持续下降,美国石油产量已经持平12个月,欧佩克+出口现在开始实际下降,为什么油价如此疲软?

答案很简单。这是一个需求故事。我们只是没有看到全球足够的成品油需求来压低总库存,并激励交易商提高报价。我们很快就会看到,他们实际上一直在做完全相反的事情。

过去一年,美国对汽油、航空燃料和柴油的需求虽然不算糟糕,但表现平平。

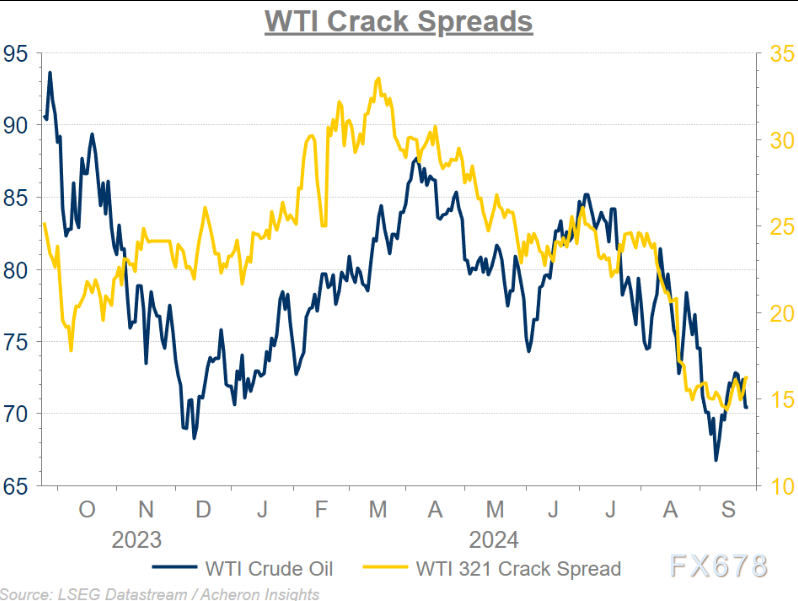

这种平庸的需求使得裂解价差显著降低。我们应该开始看到,这种情况开始转化为炼油厂的减产,这反过来应该有助于收紧成品油市场,推高利润率。

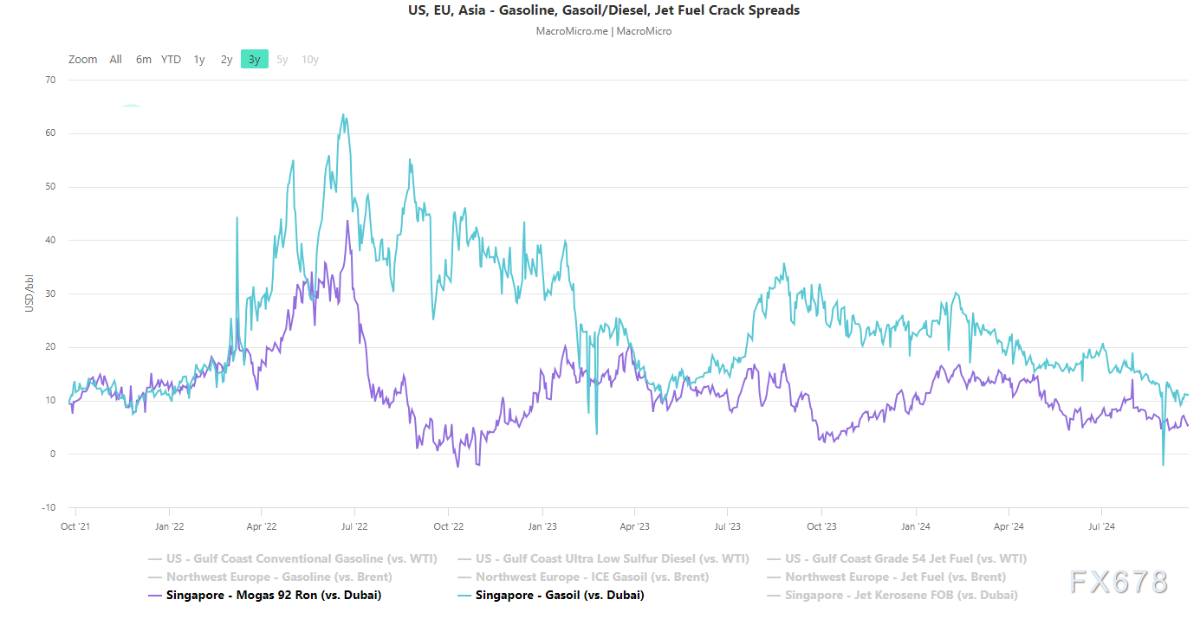

但比美国需求重要得多的是全球石油需求。如下图所示,新加坡汽油和汽油裂解价差在过去一年里直线下降。目前这两项指标均处于四年低点。

全球一些经济体近年来原油进口平稳。例如,据估计,过去一年东方大国石油需求减少了约170万桶/天。部分原因可以归因于液化天然气汽车销量的增长以及中国电动汽车的低成本生产。

定位与展望

一旦全球经济增长开始走高,油价也会随之上涨。我在这里简要地阐述了我对美国和全球经济增长前景的最新看法,但关键是我们应该继续看到强劲的美国和欧洲经济活动,应该开始出现出人意料地上行。

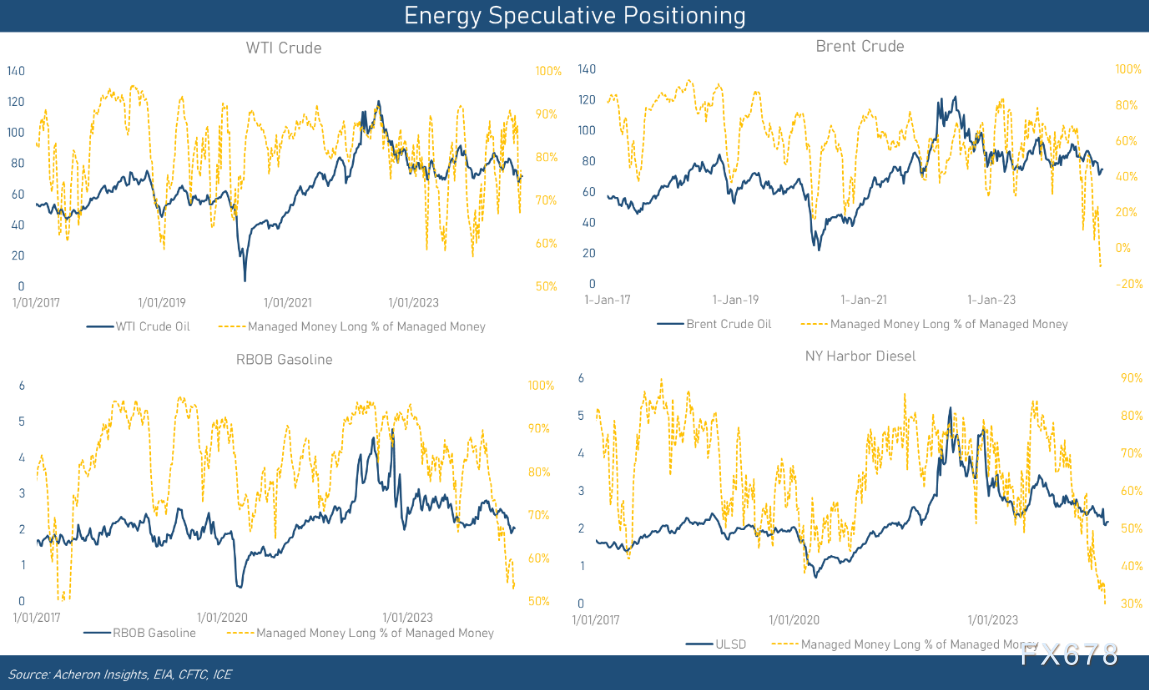

尽管经济增长在中短期内可能仍是一个不利因素,但在不久的将来,市场情绪和仓位可能会提振油价。简而言之,市场对石油的看法很少像最近几周这样悲观。这反映在对石油综合体的投机定位上,如下图所示。尽管西德克萨斯中质原油的仓位可能略偏中性,但布伦特和柴油的仓位从未如此看跌,而汽油的仓位则处于五年低点。

这将不可避免地导致短期挤压,并使能源价格的不对称性坚定地上升,特别是如果经济数据开始出人意料地上升的话。

但就目前而言,短期内价格上涨的幅度最终将取决于许多因素。密切关注裂解价差以及原油和石油总库存,因为这两者的趋势将决定即将到来的短缺的严重程度。

如果裂解价差没有持续下去,增长仍然乏力,预计中期油价将徘徊在70- 80美元左右。除此之外,一旦经济恢复增长,如果美国的供应方面继续出现问题,能源的长期牛市前景将一如既往地乐观。看涨能源股的投资者应将此类抛售视为增加能源领域长期持股的机会,我的首选能源敞口是海上服务和钻井公司,它们作为筹码仍然便宜股票场外配资,而且应该从页岩油产量增长放缓中获益良多。